Was ist Zinseszins und wie funktioniert er?

Im Laufe meiner Karriere habe ich unzählige Gespräche über Finanzen und Kapitalwachstum geführt. Wenn ein Begriff dabei immer wieder genannt wird, dann ist es der Zinseszins. Viele sprechen darüber, nur wenige verstehen wirklich, wie er funktioniert und warum er im Geschäftsalltag den entscheidenden Unterschied macht. Ganz gleich ob in privaten Investments oder in Unternehmensfinanzen – das Verständnis vom Zinseszins kann darüber entscheiden, ob man langfristig sein Vermögen strategisch aufbaut oder es durch falsche Annahmen verschenkt.

In diesem Artikel gehe ich auf die Grundlagen ein, erzähle von echten Business-Situationen, zeige auf, wie Unternehmen und Privatanleger Fehler machen – und was Sie konkret daraus lernen können.

1. Die Grundidee des Zinseszinses

Wenn man es einfach ausdrückt, bedeutet Zinseszins, dass nicht nur das eingesetzte Kapital wächst, sondern auch die erwirtschafteten Zinsen selbst wieder neue Zinsen generieren. Vor allem über lange Zeiträume entsteht hierdurch ein Schneeballeffekt, der exponentielles Wachstum ermöglicht.

Ich erinnere mich an einen Mandanten, der in den frühen 2000ern mit einem relativ kleinen Investment startete. Nach einigen Jahren verdoppelte sich sein Kapital überraschend schnell. Der eigentliche Grund: nicht die Höhe der jährlichen Zinsen, sondern die Tatsache, dass seine Zinsen Jahr für Jahr wieder mitarbeiteten. Dieser Effekt wird oft unterschätzt, gerade von Unternehmern, die nur auf kurzfristige Gewinne schauen.

In der Praxis löst der Zinseszins häufig den entscheidenden Unterschied zwischen vermögensaufbauender Disziplin und dem schnellen Verpuffen von Kapitalgewinnen. Wer also fragt „Was ist Zinseszins und wie funktioniert er?“, sollte verstehen: Es ist weniger ein Finanztrick, sondern vielmehr ein fundamentales Prinzip stabiler Kapitalentwicklung.

2. Mathematische Funktionsweise

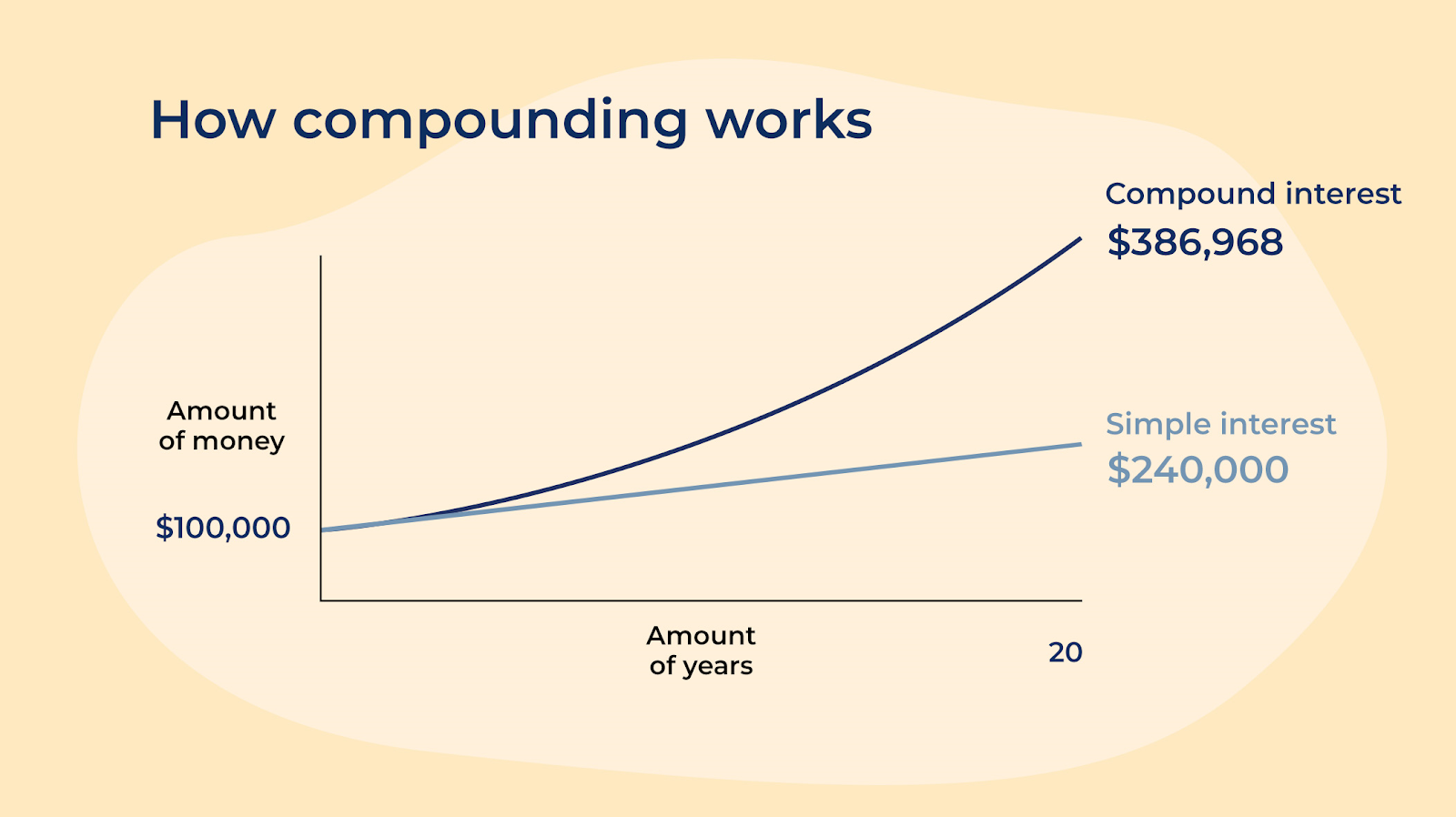

Die Formel für den Zinseszins lautet: Endkapital = Anfangskapital × (1 + Zinssatz)^n. Wobei n für die Anzahl der Jahre steht.

Klingt trocken, wird aber spannend, sobald man Szenarien durchrechnet. Ich saß 2018 mit einem CFO zusammen, der überrascht war, wie stark die Differenz zwischen 4% und 6% Zinssatz über 15 Jahre ausfallen kann. Er kalkulierte zunächst linear – ein Anfängerfehler, den auch viele erfahrene Manager machen. Doch die exponentielle Dynamik des Zinseszinses sorgt dafür, dass kleine Unterschiede im Zinssatz oder in der Laufzeit massive Resultate bringen.

Das Entscheidende ist: Wer diese Mechanik nicht begreift, trifft falsche strategische Entscheidungen. Ich habe Unternehmen gesehen, die Millionen „liegen gelassen“ haben, weil ihre Finanzabteilung den Effekt unterschätzt hat. Deshalb lohnt es sich, bei jeder Kapitalentscheidung die Zinseszinsrechnung mindestens einmal durchzuspielen.

3. Warum Zeit der wichtigste Faktor ist

Bei Zinseszinsen gilt das Sprichwort: Zeit ist Geld – im wahrsten Sinn. Selbst kleine Beträge können über Jahrzehnte ein beachtliches Volumen erreichen.

Ich habe das selbst erlebt, als ich einem jungen Gründer 2010 riet, trotz niedriger Liquidität einen Teil seines Gewinns regelmäßig in einen Fonds mit Zinseszinswirkung zu investieren. Heute, 15 Jahre später, liegt seine private finanzielle Sicherheit weit über dem vieler Kollegen, die lediglich reinvestiert haben, wenn es Überschüsse gab. Der Unterschied: Konsequenz und lange Zeiträume.

Das Problem vieler Unternehmer: Sie denken kurzfristig in Quartalen. Der Zinseszins belohnt aber Geduld. Es ist weniger wichtig, sofort viel einzuzahlen, sondern konstant früh zu beginnen. Wer 25 Jahre frühzeitig startet, hat oft ein doppelt so großes Polster wie jemand, der 10 Jahre zu spät beginnt – selbst wenn Letzterer höhere Beträge einzahlt.

4. Unterschied zwischen einfacher Verzinsung und Zinseszins

Einfache Verzinsung bedeutet, dass ausschließlich das Anfangskapital verzinst wird. Beim Zinseszins hingegen werden auch die bereits erworbenen Zinsen mitverzinst – ein Unterschied, der unterschätzt wird.

In meinen Beratungen erlebe ich immer wieder, dass gerade mittelständische Unternehmen ihre Liquiditätsplanung zu simpel sehen. Sie kalkulieren mit einfacher Verzinsung. Ich erinnere mich an einen Finanzleiter, der bei einem Kreditvergleich glaubte, beide Angebote seien fast gleich. Nach einer Zinseszinsrechnung zeigte sich aber: Das „leicht höhere“ Angebot hätte sein Unternehmen nach zehn Jahren mehrere Hunderttausend Euro mehr gekostet.

Das verdeutlicht: Wer Entscheidungen rein linear denkt, läuft Gefahr, falsche Schlüsse zu ziehen. Für den privaten Investor bedeutet das ebenfalls, die Dimension langfristiger Wachstumschancen klar im Auge zu behalten.

5. Praktische Beispiele aus Unternehmen

Einer meiner spannendsten Mandate war ein Familienunternehmen, das seine Rücklagen konservativ anlegte – zu konservativ. Sie lagerten fast alles zinslos auf Tagesgeld. Im Jahr 2014 musste ich sie überzeugen, einen Teil der Mittel in ein Produkt mit Zinseszinsstrukturen zu investieren. Zehn Jahre später ist der Vergleich frappierend: Ihr konservativer Anteil blieb nahezu unverändert, während der zinseszinstragende Teil um über 40% gewachsen ist.

Das Spannende: Ihr ursprüngliches Argument war Absicherung. Doch Zinseszins bedeutet nicht zwingend Risiko, wenn man mit Bedacht diversifiziert. Das Missverständnis vieler Unternehmer liegt darin, dass sie Zinsen und Risiko gleichsetzen. In Wirklichkeit geht es um einen strategischen Hebel, den man nutzen oder eben ignorieren kann.

Fazit aus dieser Erfahrung: Wer Zinseszins im Unternehmen nicht berücksichtigt, verschenkt nicht nur Wachstum, sondern auch Handlungsoptionen in Krisenzeiten.

6. Fehler und Missverständnisse

Viele glauben, Zinseszins wäre nur „etwas für Reiche“ oder funktioniere erst ab hohen Summen. Das ist schlicht falsch. Selbst kleine Beträge können, früh genug angelegt, erhebliche Unterschiede machen.

Ich habe einen leitenden Angestellten beraten, der meinte, sein monatlicher Sparbetrag von 150 Euro sei „zu wenig, um etwas zu bewegen“. Heute, 12 Jahre später, zeigt er mir regelmäßig stolz die Entwicklung seines Depots. Der Fehler lag in seiner Wahrnehmung, nicht in den Zahlen.

Ein weiterer Irrtum: „Wir können später immer noch aufholen.“ Diese Haltung ist gefährlich, weil Zeit der entscheidende Faktor ist. Zu warten, bis man höhere Überschüsse hat, verhindert den entscheidenden Vorteil der frühen Kapitalverzinsung.

7. Zinseszins in Krisenzeiten

Eine interessante Beobachtung: Während Krisen zeigt der Zinseszins seine besondere Stärke. Denn wer bereits Kapital aufgebaut hat, dem stehen Zinseszinserträge auch in schwierigen Zeiten zur Verfügung.

Während des Abschwungs 2020 habe ich mit mehreren Klienten gearbeitet, die durch Zinseszinsfonds genügend Polster hatten, um Investitionsentscheidungen nicht abrupt abbrechen zu müssen. Andere, die ihr Kapital nur kurzfristig gehalten hatten, mussten panisch reagieren und Liquidität sichern – meist zulasten langfristiger Chancen.

Zinseszins wirkt also wie ein Puffer. Er schützt nicht vor allen Risiken, aber er verschafft Optionen. Und in der Wirtschaftswelt ist Handlungsspielraum in angespannten Phasen fast so viel wert wie Liquidität selbst.

8. Strategische Nutzung des Zinseszinses

Die Frage lautet nicht: „Ist Zinseszins sinnvoll?“ Sondern: „Wie integrieren wir ihn strategisch?“

Als ich 2019 mit einem Scale-up arbeitete, setzten wir gezielt Rücklagen in zinseszinstragende Instrumente. Statt das Geld ungenutzt liegenzulassen, nutzten sie den Effekt für eine geplante Expansion. Das Ergebnis: Innerhalb von fünf Jahren hatten sie über 18% ihres Projektes vorfinanziert – allein durch Zinseszinsen.

Wer diesen Effekt konsequent in seine Strategie einfließen lässt, verschafft sich nicht nur finanzielle Vorteile, sondern auch Wettbewerbsvorteile. Denn in kapitalintensiven Branchen entscheidet oft die Fähigkeit, Mittel frühzeitig aufzubauen. Mehr dazu finden Sie übrigens sehr anschaulich auch auf Sparkasse.

Fazit

Zinseszins ist kein theoretisches Finanzkonstrukt, sondern ein Machtinstrument für Unternehmen wie Privatpersonen. Die wesentliche Lektion: Es geht weniger um „wie viel“, sondern „wie früh“ und vor allem „wie konstant“. Wer verstanden hat, was Zinseszins ist und wie er funktioniert, setzt auf einen der verlässlichsten Wachstumsmechanismen der Finanzwelt.

FAQs

Was ist Zinseszins in einfachen Worten?

Zinseszins bedeutet, dass Zinsen nicht nur auf das ursprüngliche Kapital, sondern auch auf bereits erworbene Zinsen gezahlt werden.

Funktioniert Zinseszins nur bei großen Summen?

Nein, auch kleine Beträge entfalten durch lange Laufzeiten große Wirkung. Entscheidend ist die Zeit, nicht die Höhe.

Welche Rolle spielt die Zeit beim Zinseszins?

Zeit ist der größte Hebel beim Zinseszins. Je früher man startet, desto stärker wirkt der Effekt.

Ist Zinseszins garantiert?

Nein, er hängt vom Finanzprodukt und dessen Stabilität ab. Aber die Mechanik selbst ist unveränderlich.

Wo kann man Zinseszins nutzen?

In Sparplänen, Fonds, Anleihen, Rentenkonten und Unternehmensrücklagen – überall dort, wo Erträge regelmäßig wiederangelegt werden.

Was unterscheidet einfache Verzinsung vom Zinseszins?

Einfache Verzinsung betrifft nur das Grundkapital. Zinseszins umfasst das Grundkapital plus erwirtschaftete Zinsen.

Kann Zinseszins auch Verluste vergrößern?

Ja, wenn man Schulden mit Zinseszinsen hat, wachsen diese ebenfalls exponentiell. Das gilt bei Krediten und Kreditkarten.

Warum unterschätzen viele Unternehmer den Effekt?

Weil sie linear kalkulieren und kurzfristig in Quartalen denken, statt langfristige Entwicklungen zu berücksichtigen.

Gibt es einen idealen Zinssatz?

Nicht pauschal. Schon kleine Unterschiede im Zinssatz können langfristig große Resultate bringen. Laufzeit und Disziplin sind wichtiger.

Kann ich zu spät starten?

Ganz spät ist es nie. Aber je früher jemand beginnt, desto größer ist der Vorteil des Zinseszinses.

Gilt Zinseszins auch für Unternehmen?

Ja, besonders bei Rücklagen, Pensionsfonds oder Investitionsplänen ist Zinseszins ein entscheidender Hebel.

Hilft Zinseszins in Krisenzeiten?

Ja, er schafft Polster und Handlungsspielraum, selbst wenn Märkte schwächeln. Dadurch können Unternehmen ruhiger agieren.

Ist Zinseszins risikolos?

Nicht automatisch. Er hängt vom gewählten Finanzinstrument ab, das unterschiedlich riskant sein kann.

Kann man Zinseszins berechnen?

Ja, mit der Formel: Endkapital = Anfangskapital × (1+Zinssatz)^n. Online-Rechner erleichtern diese Kalkulation zusätzlich.

Was ist der größte Fehler beim Thema Zinseszins?

Zu warten. Viele verschieben ihre Anlagen, in dem Glauben, später mehr investieren zu können, und verlieren Zeit.

Warum nennen manche Zinseszins den „achten Weltwunder-Effekt“?

Weil sein Wachstumseffekt über Jahrzehnte so stark und überraschend ist, dass er den Charakter eines Naturgesetzes hat.